令和7年度 税制改正(案)のポイント

自民党・公明党が昨年12月に公表した令和7年度与党税制改正大綱では、基礎控除や給与所得控除の引上げ、防衛特別法人税の創設といった項目が盛り込まれています。

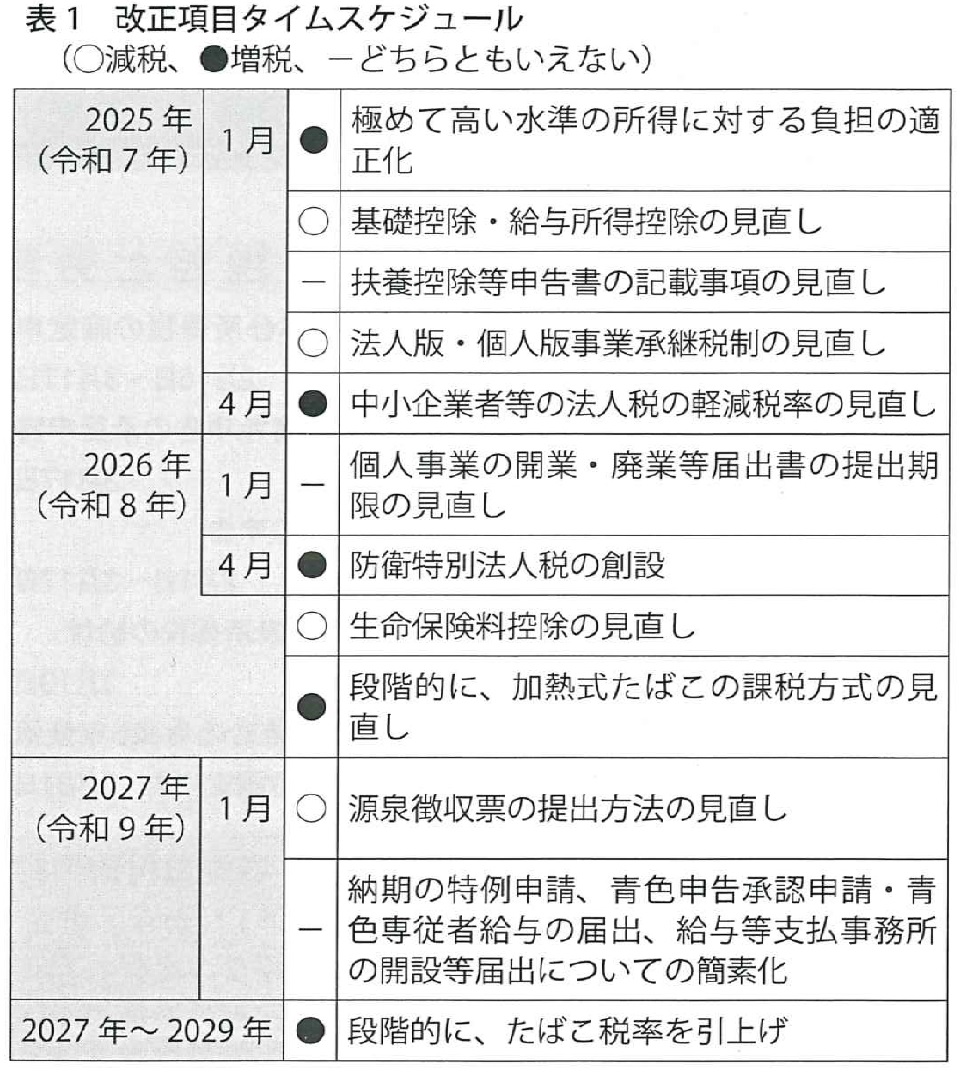

【表1】に、主な改正項目のタイムスケジュールを示します。この表は、令和7年度与党税制改正大網で取り上げられた項目と、前年以前の改正項目で適用時期が今年以降のものを掲載しています。

1⃣ 基礎控除・給与所得控除

令和7年度税制改正の最大の焦点であった「年収103万円の壁」に対応する措置として、与党税制改正大網では、基礎控除については合計所得金額が2350万円以下の人について控除額を10万円引き上げ58万円に、給与所得控除の最低保障額については55万円から65万円に引き上げる旨が明記されています。

基礎控除や給与所得控除の引上げは、令和7年分以後の所得税について適用されます。

2⃣ 配偶者・扶養親族

居住者が、年齢19歳以上23歳未満の同一生計親族で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から【表2】で示す控除額を控除する制度が創設される予定です。ただし、その親族等がその居住者の配偶者及び青色事業専従者等であるものを除き、合計所得金額が123万円以下であるものに限られます。この制度を特定親族特別控除(仮称)といいます。

また、基礎控除や給与所得控除の見直しと特定親族特別控除の創設に伴い、同一生計配偶者及び扶養親族の合計所得金額要件や、ひとり親の生計を一にする子の総所得金額等の合計額の要件が、48万円以下から58万円以下に引き上げられるなどの措置が講じられます。

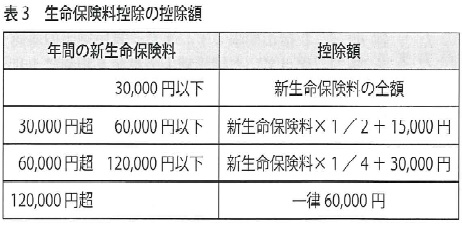

3⃣ 生命保険料控除

居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における新生命保険料に係る一般生命保険料控除の控除額は、【表3】の計算式により計算した金額になります。旧生命保険料と前記の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円になります。ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は、12万円のままです。

4⃣ 法人税・防衛特別法人税

所得の金額が年800万円以下の部分について税率が15%に軽減される中小企業者等の法人税の軽減税率の特例について、適用期限が2年延長されます。ただし、所得の金額が年10億円を超える事業年度については、税率が15%ではなく17%に引き上げられます。令和7年4月1日以後に開始する各事業年度から適用されます。

また、各事業年度の所得に対する法人税を課される法人に防衛特別法人税(仮称)が課税される制度が創設されます。防衛特別法人税の額は、課税標準となる法人税額から基礎控除額(年500万円)を控除した額に4%の税率を乗じた金額です。

5⃣ 中小企業経営強化税制

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度について、適用期限が2年延長されます。ただし、特定経済力向上設備等に、その投資計画における年平均投資利益率が7%以上となることが見込まれるものであることなどの要件が追加されます。

6⃣ 輸出物品販売場制度

輸出物品販売場を経営する事業者が、免税購入対象者に対して免税対象物品を譲渡した場合に、その免税購入対象者が購入日から90日以内に出港地の税関長の確認を受けたときは、その確認した旨の情報を、輸出物品販売場を経営する事業者が保存することを要件に、免税対象物品の譲渡について、消費税が免除されます。この改正により、実務上は消費税相当額を含めた価格で販売し、出国時に持ち出しが確認された場合に輸出物品販売場を経営する事業者から免税購入対象者に対し消費税相当額を返金する「リファンド方式」になります。

7⃣ その他

(1) 個人型確定搬出年金について、年齢60歳以上70歳未満のうち一定の人について制度の対象とすることや、搬出限度額が引き上げられるなどの措置が講じられます。

(2) 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置が2年延長されます。

(3) 法人版事業承継税制の特例措置における役員就任要件や、個人版事業承継税制における事業従事要件が緩和されます。

(4) 企業版ふるさと納税について、関係法令が改正され、一定の措置が講じられることを前提に、適用期限が3年間延長されます。

(5) 法人が、再資源化事業等高度化設備の取得等をした場合の特別償却制度が創設されます。